1. はじめに

今回はPythonを使い、移動平均を算出する方法を紹介します。

移動平均とは、主に時系列のデータを平滑化するのによく用いられる手法で、株価のチャートで頻繁に見られるのでご存知の方も多いでしょう(「25日移動平均線」など)。データの長期的なトレンドを追いたいときに、よく用いられます。

2. 移動平均とは

「移動平均」と言ってもいくつかの種類、計算方法があるので、それぞれを見ていきましょう。

1) 単純移動平均(Simple Moving Average; SMA)

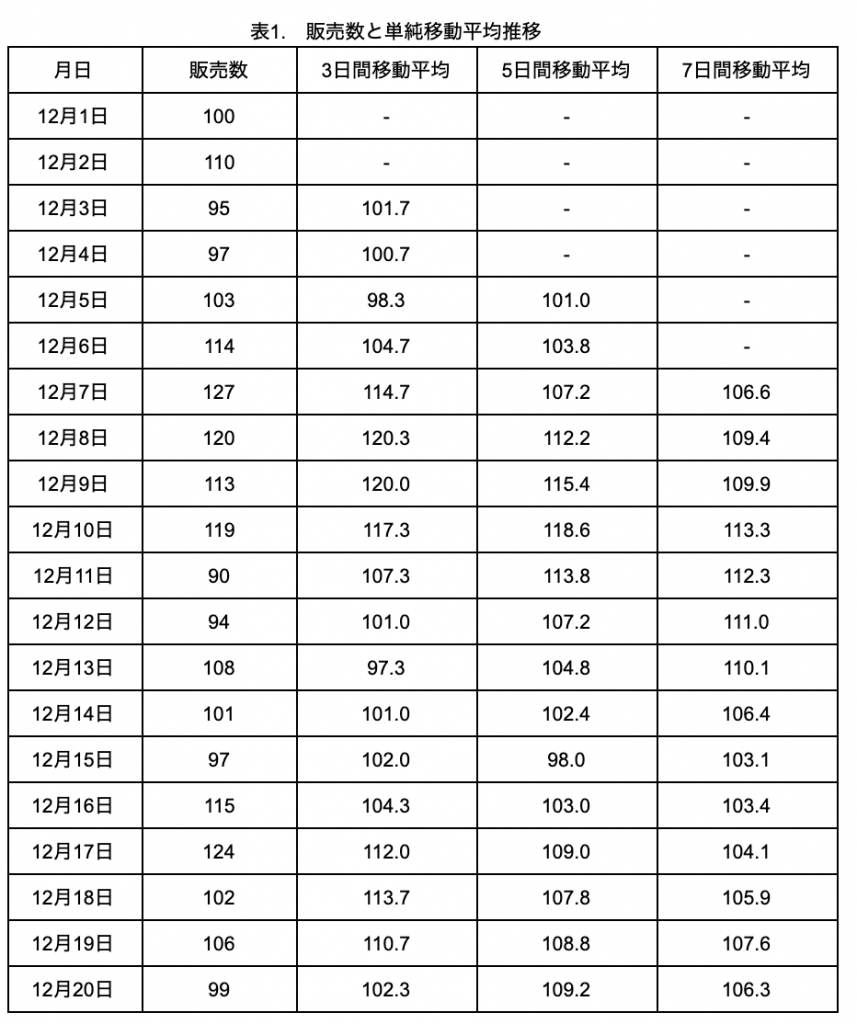

単純移動平均とは、直近の n 個のデータの単純な平均値を求めたものです。ある店舗のタピオカミルクティーの販売数の推移(表1)から、5日間の単純移動平均を求めてみましょう。

直近5日間の販売数の移動平均をYとすると、時点でのは、

Y=(Yt+Yt-1+Yt-2+Yt-3+Yt-4)/5

で求めることができます。式を見てわかる通り、直近と昔の販売数のデータが均等に織り込まれています。

表1に3、5、7日間の移動平均を計算した列がありますが、Pythonでは以下のようにrollingメソッドを使うことで計算できます。

import pandas as pd

import matplotlib.pyplot as plt

#表の作成

data = {"月日":["2019-12-01","2019-12-02","2019-12-03","2019-12-04","2019-12-05",

"2019-12-06","2019-12-07","2019-12-08","2019-12-09","2019-12-10" ,

"2019-12-11","2019-12-12","2019-12-13","2019-12-14","2019-12-15",

"2019-12-16","2019-12-17","2019-12-18","2019-12-19","2019-12-20"],

"販売数":[100, 110, 95, 97, 103, 114, 127, 120, 113, 119, 90, 94, 108, 101, 97, 115, 124, 102, 106, 99]}

df = pd.DataFrame(data)

# 移動平均の計算

df["3日間移動平均"]=df["販売数"].rolling(3).mean().round(1)

df["5日間移動平均"]=df["販売数"].rolling(5).mean().round(1)

df["7日間移動平均"]=df["販売数"].rolling(7).mean().round(1)

print(df)月日 販売数 3日間移動平均 5日間移動平均 7日間移動平均

0 2019-12-01 100 NaN NaN NaN

1 2019-12-02 110 NaN NaN NaN

2 2019-12-03 95 101.7 NaN NaN

3 2019-12-04 97 100.7 NaN NaN

4 2019-12-05 103 98.3 101.0 NaN

5 2019-12-06 114 104.7 103.8 NaN

6 2019-12-07 127 114.7 107.2 106.6

7 2019-12-08 120 120.3 112.2 109.4

8 2019-12-09 113 120.0 115.4 109.9

9 2019-12-10 119 117.3 118.6 113.3

10 2019-12-11 90 107.3 113.8 112.3

11 2019-12-12 94 101.0 107.2 111.0

12 2019-12-13 108 97.3 104.8 110.1

13 2019-12-14 101 101.0 102.4 106.4

14 2019-12-15 97 102.0 98.0 103.1

15 2019-12-16 115 104.3 103.0 103.4

16 2019-12-17 124 112.0 109.0 104.1

17 2019-12-18 102 113.7 107.8 105.9

18 2019-12-19 106 110.7 108.8 107.6

19 2019-12-20 99 102.3 109.2 106.3はじめは、移動平均を計算できないためNANが入りますが、それぞれ3、5、7日目以降に計算値が入りきます。

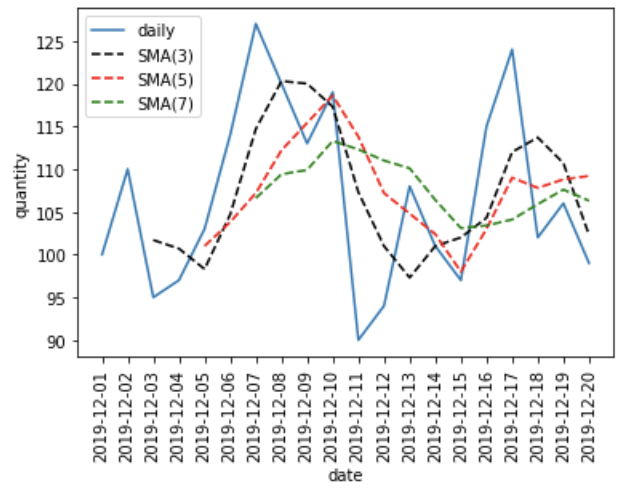

これをグラフにすると、以下のようになります。

plt.plot(df["月日"], df["販売数"], label="daily")

plt.plot(df["月日"], df["3日間移動平均"], "k--", label="SMA(3)")

plt.plot(df["月日"], df["5日間移動平均"], "r--", label="SMA(5)")

plt.plot(df["月日"], df["7日間移動平均"], "g--", label="SMA(7)")

plt.xticks(rotation=90)

plt.xlabel("date")

plt.ylabel("quantity")

plt.legend()

plt.show()

日々の販売量の推移に比べると、移動平均は平滑になっていることが分かります。そして、移動平均を算出する期間が長くなるほど、グラフは滑らかに推移することが分かります。移動平均を算出することで、推移のトレンドを見ることができます。

2) 加重移動平均(Weighted Moving Average; WMA)

指定期間のデータを単純に平均しただけの単純移動平均に対して、直近のデータに比重を置いた移動平均が、加重移動平均と指数移動平均です。

どちらも単純移動平均と比べてデータの変動に素早く反応するので、トレンドの変化を早めに捉えることができます。

直近の価格に徐々に比重を置いていく移動平均が、加重移動平均です。

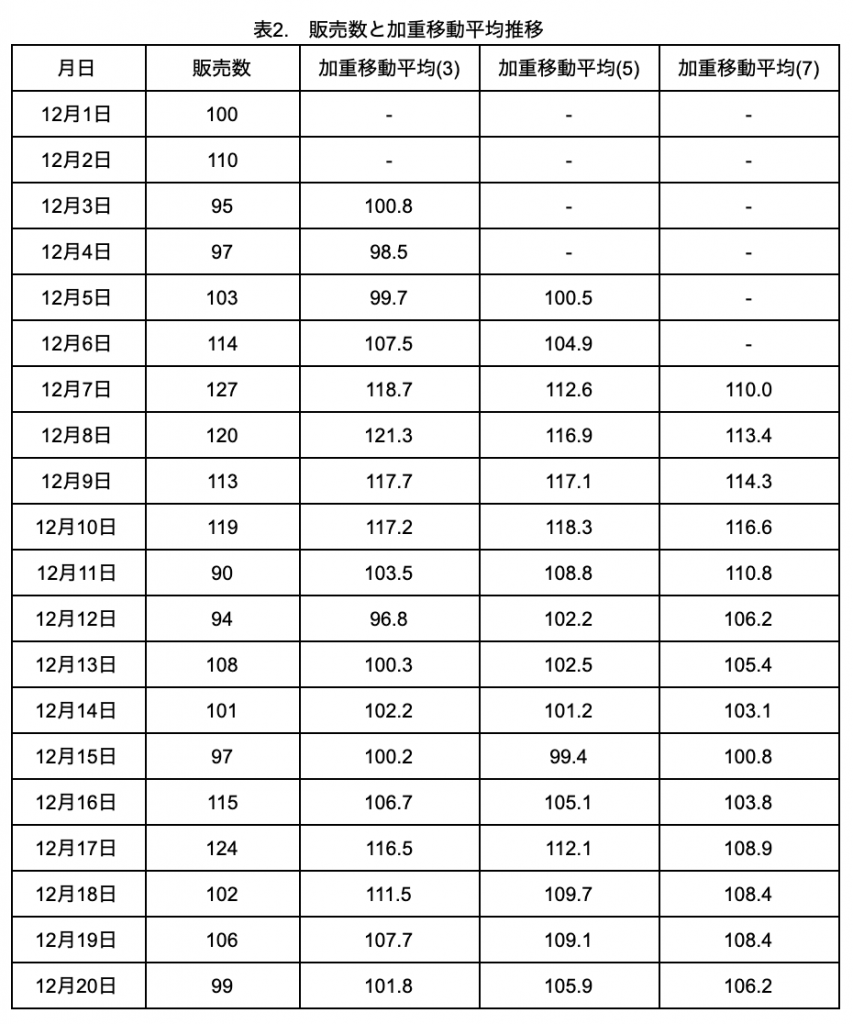

では、1)と同様に5日間の加重移動平均を求めてみましょう。

直近5日間の販売数の加重移動平均をYとすると、時点tでのYは、

Y=(5Yt+4Yt-1+3Yt-2+2Yt-3+1Yt-4)/(5+4+3+2+1)

で求めることができます。式を見てわかる通り、直近データに比重が置かれています。

表1の販売数のデータを使って求めた3、5、7日の加重移動平均を表2に示します。

Pythonには加重移動平均を求める関数はないため、自分で作る必要があります。

import pandas as pd

import matplotlib.pyplot as plt

#表の作成

data = {"月日":["2019-12-01","2019-12-02","2019-12-03","2019-12-04","2019-12-05",

"2019-12-06","2019-12-07","2019-12-08","2019-12-09","2019-12-10" ,

"2019-12-11","2019-12-12","2019-12-13","2019-12-14","2019-12-15",

"2019-12-16","2019-12-17","2019-12-18","2019-12-19","2019-12-20"],

"販売数":[100, 110, 95, 97, 103, 114, 127, 120, 113, 119, 90, 94, 108, 101, 97, 115, 124, 102, 106, 99]}

df = pd.DataFrame(data)

# 加重移動平均を求める関数

def wma(milktea):

weight = np.arange(len(milktea)) + 1

wma = np.sum(weight * milktea) / weight.sum()

return wma

df["加重移動平均(3)"]=df["販売数"].rolling(3).apply(wma, raw=True).round(1)

df["加重移動平均(5)"]=df["販売数"].rolling(5).apply(wma, raw=True).round(1)

df["加重移動平均(7)"]=df["販売数"].rolling(7).apply(wma, raw=True).round(1)

print(df) 月日 販売数 加重移動平均(3) 加重移動平均(5) 加重移動平均(7)

0 2019-12-01 100 NaN NaN NaN

1 2019-12-02 110 NaN NaN NaN

2 2019-12-03 95 100.8 NaN NaN

3 2019-12-04 97 98.5 NaN NaN

4 2019-12-05 103 99.7 100.5 NaN

5 2019-12-06 114 107.5 104.9 NaN

6 2019-12-07 127 118.7 112.6 110.0

7 2019-12-08 120 121.3 116.9 113.4

8 2019-12-09 113 117.7 117.1 114.3

9 2019-12-10 119 117.2 118.3 116.6

10 2019-12-11 90 103.5 108.8 110.8

11 2019-12-12 94 96.8 102.2 106.2

12 2019-12-13 108 100.3 102.5 105.4

13 2019-12-14 101 102.2 101.2 103.1

14 2019-12-15 97 100.2 99.4 100.8

15 2019-12-16 115 106.7 105.1 103.8

16 2019-12-17 124 116.5 112.1 108.9

17 2019-12-18 102 111.5 109.7 108.4

18 2019-12-19 106 107.7 109.1 108.4

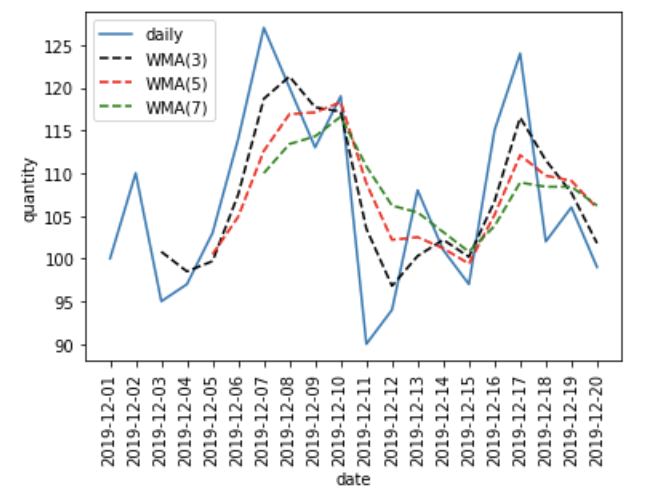

19 2019-12-20 99 101.8 105.9 106.2これをグラフにすると、以下のようになります。

plt.plot(df["月日"], df["販売数"], label="daily")

plt.plot(df["月日"], df["加重移動平均(3)"], "k--", label="WMA(3)")

plt.plot(df["月日"], df["加重移動平均(5)"], "r--", label="WMA(5)")

plt.plot(df["月日"], df["加重移動平均(7)"], "g--", label="WMA(7)")

plt.xticks(rotation=90)

plt.xlabel("date")

plt.ylabel("quantity")

plt.legend()

plt.show()

単純移動平均に比べると、販売数のデータの動きに近いことが分かります。これが、直近のデータに比重を置いた効果です。

3) 指数移動平均(Exponential Moving Average; EMA)

加重移動平均よりさらに直近のデータに比重を置き、過去の影響を指数関数的に重みを低くして算出する移動平均が、指数移動平均です。

比重の減少の程度は「平滑化係数」と呼ばれる、0と1の間の値を取る平滑定数αで決めます。

n日間の指数移動平均は、以下のように求められます

1日目:n日間の販売数の平均

2日目以降:前日の指数移動平均+平滑化定数α×{当日の販売数ー前日の指数移動平均}

ただし、α=2÷(n+1)

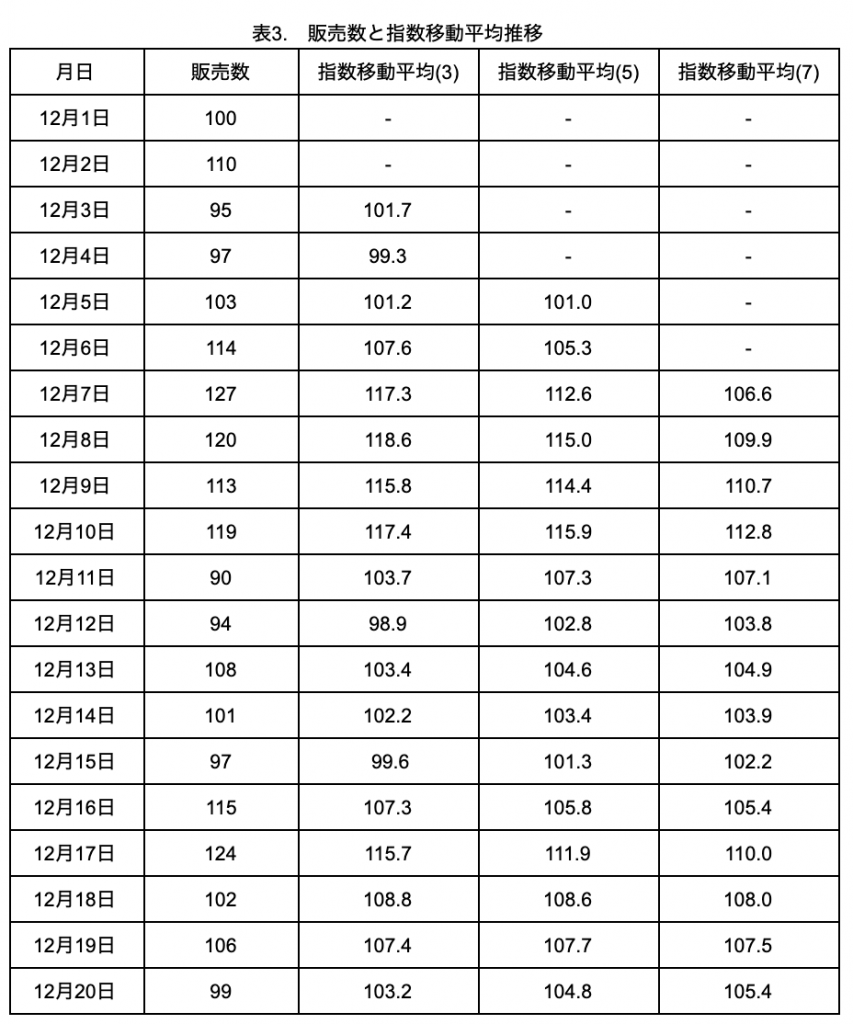

上記の計算式を用いて、表1の販売数のデータを使って求めた3、5、7日の指数移動平均を表3に示します。

表3. 販売数と指数移動平均推移

加重移動平均と同じく、Pythonには指数移動平均を求める関数はないため、自分で作る必要があります。

#表の作成

data = {"月日":["2019-12-01","2019-12-02","2019-12-03","2019-12-04","2019-12-05",

"2019-12-06","2019-12-07","2019-12-08","2019-12-09","2019-12-10" ,

"2019-12-11","2019-12-12","2019-12-13","2019-12-14","2019-12-15",

"2019-12-16","2019-12-17","2019-12-18","2019-12-19","2019-12-20"],

"販売数":[100, 110, 95, 97, 103, 114, 127, 120, 113, 119, 90, 94, 108, 101, 97, 115, 124, 102, 106, 99]}

df = pd.DataFrame(data)

# 指数移動平均を求める関数

def ema(milktea, period):

ema = np.zeros(len(milktea))

ema[:] = np.nan # NaN で一旦初期化

ema[period-1] = milktea[:period].mean() # 最初だけ単純移動平均で算出

for day in range(period, len(milktea)):

ema[day] = ema[day-1] + (milktea[day] - ema[day-1]) / (period + 1) * 2

return ema

df["指数移動平均(3)"]=ema(df["販売数"], 3).round(1)

df["指数移動平均(5)"]=ema(df["販売数"], 5).round(1)

df["指数移動平均(7)"]=ema(df["販売数"], 7).round(1)

print(df) 月日 販売数 指数移動平均(3) 指数移動平均(5) 指数移動平均(7)

0 2019-12-01 100 NaN NaN NaN

1 2019-12-02 110 NaN NaN NaN

2 2019-12-03 95 101.7 NaN NaN

3 2019-12-04 97 99.3 NaN NaN

4 2019-12-05 103 101.2 101.0 NaN

5 2019-12-06 114 107.6 105.3 NaN

6 2019-12-07 127 117.3 112.6 106.6

7 2019-12-08 120 118.6 115.0 109.9

8 2019-12-09 113 115.8 114.4 110.7

9 2019-12-10 119 117.4 115.9 112.8

10 2019-12-11 90 103.7 107.3 107.1

11 2019-12-12 94 98.9 102.8 103.8

12 2019-12-13 108 103.4 104.6 104.9

13 2019-12-14 101 102.2 103.4 103.9

14 2019-12-15 97 99.6 101.3 102.2

15 2019-12-16 115 107.3 105.8 105.4

16 2019-12-17 124 115.7 111.9 110.0

17 2019-12-18 102 108.8 108.6 108.0

18 2019-12-19 106 107.4 107.7 107.5

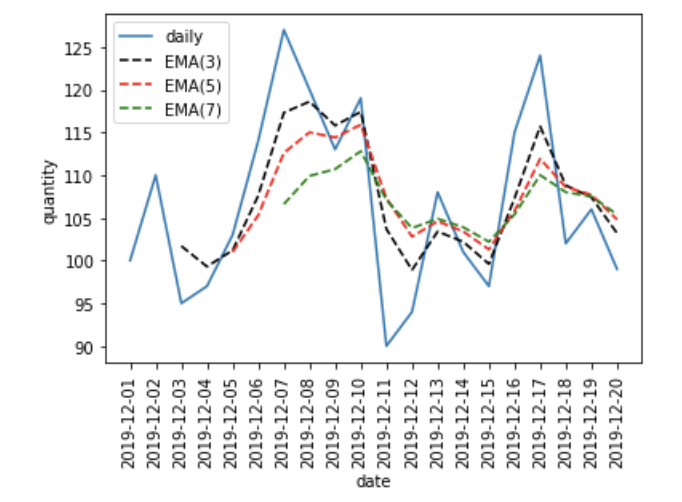

19 2019-12-20 99 103.2 104.8 105.4これをグラフにすると、以下のようになります。

plt.plot(df["月日"], df["販売数"], label="daily")

plt.plot(df["月日"], df["指数移動平均(3)"], "k--", label="EMA(3)")

plt.plot(df["月日"], df["指数移動平均(5)"], "r--", label="EMA(5)")

plt.plot(df["月日"], df["指数移動平均(7)"], "g--", label="EMA(7)")

plt.xticks(rotation=90)

plt.xlabel("date")

plt.ylabel("quantity")

plt.legend()

plt.show()

加重移動平均と同様に直近の値に比重を置いているため、トレンドは加重移動平均に近いものになります。

3. おわりに

時系列のデータ解析の際によく用いる、3種類の移動平均について見てきました。

Pythonでは単純移動平均は関数が用意されていますが、加重移動平均と指数移動平均は関数を自作する必要があります。

直近のデータに比重を置いている加重移動平均と指数移動平均は、単純移動平均と比べると元データの変化に素早く反応しますので、解析の目的に応じて使い分けるようにしましょう。

4. 参考サイト

移動平均の意味や目的、求め方、注意点

株価移動平均線の見方・使い方(1)~移動平均線の基礎

Pandas 演習としてのテクニカル指標計算 〜 移動平均の巻

加重移動平均線の見方・使い方

指数平滑移動平均線の見方・使い方

piponではエンジニアの皆様に業務委託や副業でAI・データサイエンスの案件をご紹介しています!

piponの案件にご興味がある方は以下のフォームにご登録ください。案件をご案内します。 https://share.hsforms.com/1qk0uPA_lSu-nUFIvih16CQegfgt